Introdução

Olá, aluno(a). Nesta unidade, abordaremos alguns aspectos que envolvem a análise dos ambientes interno e externo, pois nenhuma organização está sozinha no mundo. Logo, ela sofre uma série de influências desses ambientes, que geram oportunidades, ameaças e pontos fortes e fracos.

Após o reconhecimento desses ambientes, é preciso estabelecer os objetivos, nos mais diferentes níveis organizacionais da empresa. Ademais, tão importante quanto estabelecer objetivos é avaliar se eles condizem com ambiente no qual a empresa está inserida. Esses são os assuntos desta unidade. Bons estudos!

Diagnóstico Estratégico

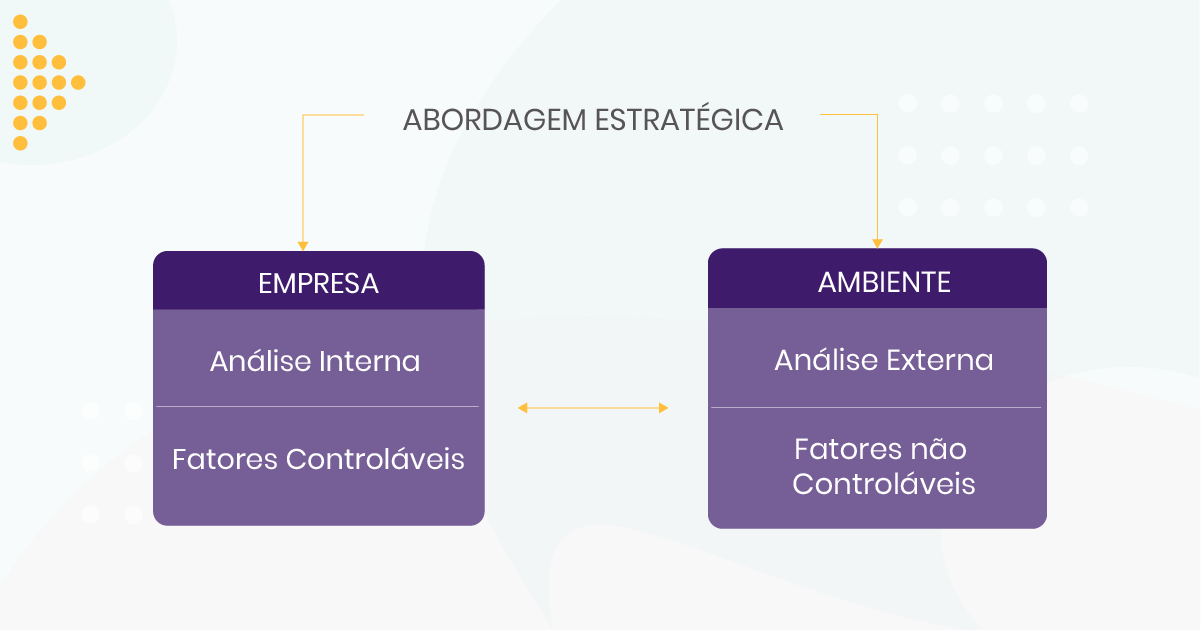

Caro(a) aluno(a), as organizações estão inseridas em um contexto de muitas mudanças, que afetam diretamente todas as suas atividades. Assim, é importante entender a organização não como um sistema fechado, olhando somente para o seu ambiente interno, pois as ações do ambiente externo refletem, de maneira decisiva, nas decisões. Nenhuma organização está sozinha no mundo, logo, ela precisa considerar todas as convergências internas e externas.

Antes de formular uma estratégia para o negócio, os gestores precisam analisar o ambiente no qual a empresa está inserida (ambientes interno e externo), para conhecer todas as oportunidades, as ameaças e os pontos fortes e fracos. A identificação desses pontos proporciona um conjunto de ações que a empresa coloca em prática nesse mercado tão competitivo.

Basicamente, as empresas podem utilizar a análise de SWOT (Strengths (forças), Weakness (fraquezas), Opportunities (oportunidades) e Threats (ameaças)) para realizar o diagnóstico dos ambientes interno e externo. Sobral e Peci (2013) explicam que essa ferramenta gerencial auxilia no processo de análise estratégica, depois de identificados, no ambiente interno, os pontos fortes e fracos e, no ambiente externo, as oportunidades e ameaças. O Quadro 2.1 contém exemplos de uma análise SWOT.

Quadro 2.1 - Exemplos de análise de SWOT

Fonte: Chiavenato (2007, p. 154).

Nesse sentido, os gestores devem observar e monitorar os ambientes, avaliando os impactos positivos e negativos. Essa técnica pode ser considerada um “escaneamento ambiental”, por meio do qual é possível filtrar as principais informações e observar as tendências em curto, médio e longo prazo. Segundo Sobral e Peci (2013), as empresas que realizam esse tipo de análise são mais rentáveis e apresentam maior crescimento.

REFLITA

Influenciados

Você já percebeu como somos diretamente influenciados por fatores econômicos, tecnológicos e sociais? Precisamos nos adaptar a essa realidade.

Fonte: elaborado pelo autor.

Fonte: Oliveira (2013).

Análise Externa

De acordo com Chiavenato e Sapiro (2016), no diagnóstico externo, diversos fatores influenciam as oportunidade e as ameaças. Esse tipo de análise inicia-se pelos aspectos contextuais, que contemplam os setores com maior ou menor intensidade.

Assim, é possível conhecer o setor de negócios da empresa, observando o seu potencial e, em função das informações obtidas, as empresas podem elaborar estratégias para o futuro. O Quadro 2.2 apresenta indicadores genéricos de categorias ambientais.

Quadro 2.2 - Indicadores de categorias ambientais genéricas

Fonte: Chiavenato e Sapiro (2016, p. 90).

Essas variáveis são a dimensão ambiental sobre a qual a empresa não tem controle. Apesar de amplas e genéricas, essas variáveis definem o que a empresa pode ou não pode fazer. Embora os gestores não tenham controle sobre o ambiente externo, sua função no planejamento estratégico é gerenciar esses fatores (CHIAVENATO; SAPIRO, 2016).

Dessa forma, os fatores externos de mercado devem focalizar a análise das oportunidades e ameaças existentes. Chiavenato (2007) explica que essa análise pode ser realizada por meio de uma pesquisa de mercado que, muitas vezes, é encontrada em revistas especializadas e publicações do IBGE (Instituto Brasileiro de Geografia e Estatística) ou do BNDES (Banco Nacional de Desenvolvimento Econômico e Social). Também há outras fontes, como a internet, o Banco do Brasil, que oferece informações da conjuntura econômica do país, e o Sebrae, que dá assessorias para pequenas empresas.

Fonte: Oliveira (2013).

Análise Interna

Não basta conhecer o ambiente externo e suas variáveis, é fundamental analisar o ambiente interno, para que seja possível obter um diagnóstico mais correto acerca do ambiente de operações da empresa. Assim, é necessário analisar os recursos da empresa e a capacidade dela, o que determina a competitividade.

Nessa perspectiva, o gestor deve coletar informações do ambiente interno, como a situação financeira, a qualidade dos produtos, os serviços oferecidos, a imagem da empresa, as competências dos gestores e funcionários, a cultura organizacional, dentre outros aspectos. Sobral e Peci (2013) listam alguns elementos que devem ser analisados e que estão expostos no quadro a seguir.

Quadro 2.3 - Análise interna

Fonte: Sobral e Peci (2013, p. 214).

Ainda na análise interna, é importante verificar os recursos e as competências que garantem a competitividade da empresa e fazem a diferença em relação aos concorrentes, como a utilização de uma tecnologia que seja única e exclusiva no mercado. Assim, a análise interna tem o objetivo de identificar situações que façam a organização se diferenciar no mercado competitivo (SOBRAL; PECI, 2013).

Definição dos Objetivos

Após a análise do ambiente no qual a empresa está inserida, é necessário traçar os objetivos que a empresa pretende alcançar, de acordo com a análise realizada. As organizações sempre visam ao cumprimento de seus objetivos, a fim de obter vantagens competitivas, pois um objetivo é um alvo ou uma expectativa em relação ao futuro, em um determinado período.

Quando o objetivo é alcançado, ele deixa de ser um objetivo e, naturalmente, precisa ser substituído por outro maior ou diferente. Ademais, o objetivo pode apresentar um determinado tempo para ser alcançado (CHIAVENATO; SAPIRO, 2016).

Fonte: Oliveira (2013, p. 155).

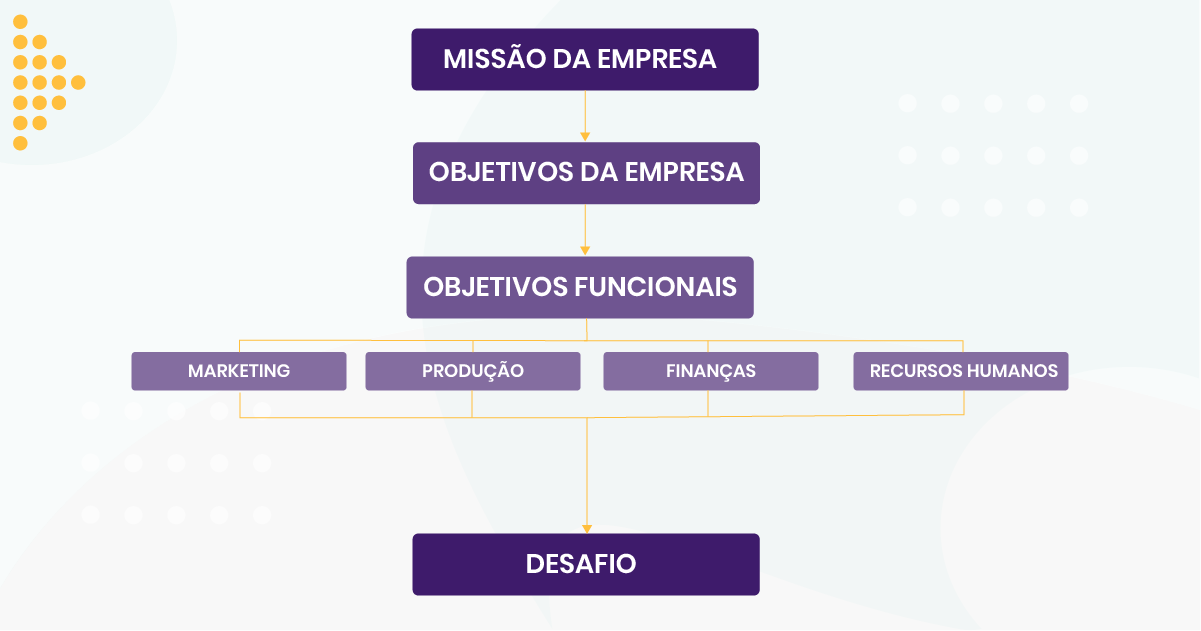

Nesse sentido, como exposto na Figura 2.3, as empresas perseguem, ao mesmo tempo, uma sequência de objetivos, pois cada área da empresa deve trabalhar com suas metas e seus objetivos para alcançar um objetivo maior.

Além disso, há três níveis da administração, interligados no processo estratégico e de tomada de decisão. Assim, “para colocar as coisas em ordem”, as organizações definem uma hierarquia de objetivos, sendo que cada um tem sua prioridade.

Fonte: adaptado de Maximiano (2011).

Na alta administração, no topo da pirâmide da Figura 2.4, há o nível estratégico, responsável pelas decisões em longo prazo. Nesse nível, é consolidada a interação entre os elementos dos ambientes interno e externo da organização (OLIVEIRA, 2013).

Assim, os objetivos em nível estratégico são os mais importantes de uma organização, pois esse tipo de estratégia parte dos donos da empresa. Por essa razão, serão alcançados em um período de tempo maior e envolvem toda a organização, incluindo os níveis tático e operacional.

O nível tático, por sua vez, contempla as áreas funcionais da administração, trabalhando com resultados de cada departamento, e não em toda a organização. Cada departamento, entretanto, trabalha para alcançar os objetivos estabelecidos pela alta administração, em nível estratégico.

Segundo Chiavenato (2007), o nível tático é a divisão de cada departamento da empresa (produção, finanças, recursos humanos, etc.). Nesse caso, os objetivos podem ser financeiros (lucros, custos ou redução das despesas mensais), mercadológicos (aumento das vendas ou participação de mercado), administrativos (aumento da eficiência e da eficácia organizacionais), de produção (produção mensal ou utilização de máquinas e equipamentos), dentre outros. Esses tipos de objetivos funcionais ou da área tática são estipulados em médio prazo.

Em nível operacional (chão de fábrica), de fato, coloca-se “a mão na massa” e as atividades em curto prazo são executadas. Esse nível, junto ao estratégico, segundo Oliveira (2013), é o que mais contribui com a prática da administração.

Chiavenato (2007) explica ainda que, no nível tático, são executadas as tarefas ou atividades da empresa, que se referem aos objetivos cotidianos, como a produção diária, as vendas diárias, o estoque, o atendimento ao cliente, etc. Portanto, os objetivos são muitos e, necessariamente, precisam atender a alguns requisitos, para que, de fato, representem a realidade da empresa e sejam alcançáveis. Segundo Chiavenato e Sapiro (2016), os objetivos devem:

- ser mensuráveis e específicos, pois não adianta pensar em objetivos inalcançáveis ou que não representem a realidade da empresa. Aliás, um objetivo mal estruturado é desmotivador, como uma meta de vendas que a equipe tem a consciência de que é impossível alcançar;

- cobrir todas as áreas de resultados da organização, contemplando as áreas-chave da empresa, que contribuem para o alcance dos objetivos da empresa;

- ser desafiantes, mas realísticos, ou seja, os objetivos devem ser desafiadores, entretanto, razoáveis. Assim, o objetivo deve proporcionar às pessoas o sentimento de que será possível buscar esse amanhã diferente;

- ter um período específico para serem alcançados, a fim de que seja possível realizar avaliações e analisar o que, de fato, deu certo ou errado e, se for o caso, revisitar o planejamento;

- propor recompensas, pois os objetivos têm maiores impactos quando o resultado representa uma extensão do salário, ou seja, precisa ser algo bom para a empresa e os envolvidos.

SAIBA MAIS

BSC

No texto “Três ferramentas para auxiliar no planejamento estratégico do negócio”, é possível entender como o Balanced Scorecard (BSC) pode contribuir com o processo de planejamento estratégico. Leia o texto, na íntegra, no link: <http://www.sebrae.com.br/sites/PortalSebrae/artigos/tres-ferramentas-para-auxiliar-no-planejamento-estrategico-do-negocio,c55b6d461ed47510VgnVCM1000004c00210aRCRD>.

Fonte: elaborado pelo autor.

Balanced Scorecard (BSC)

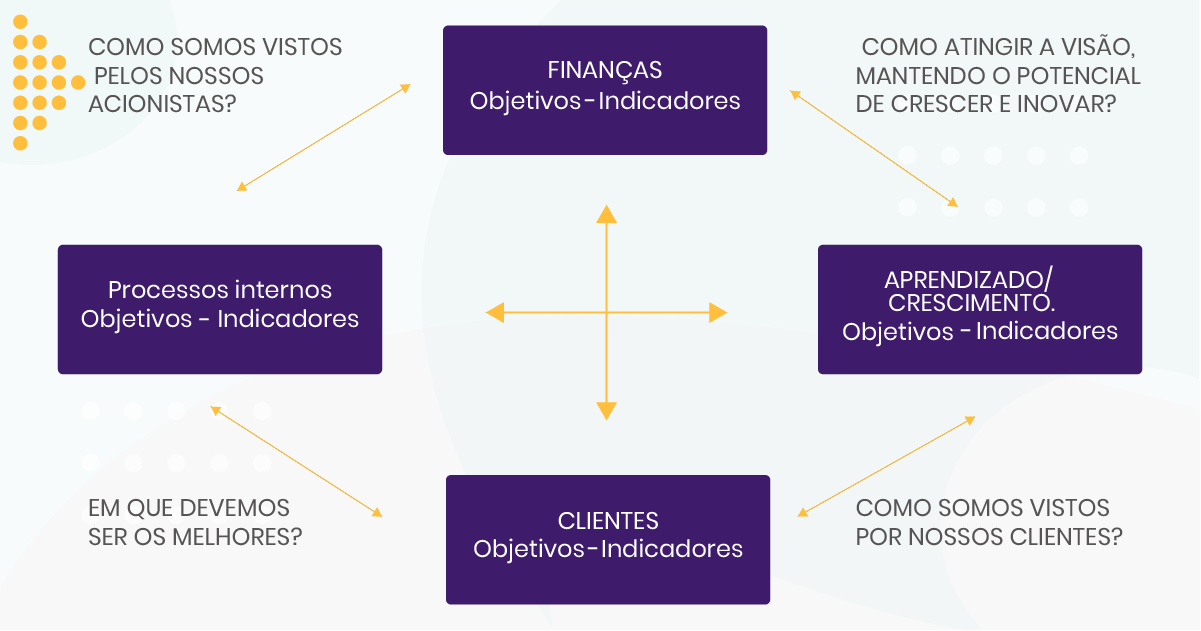

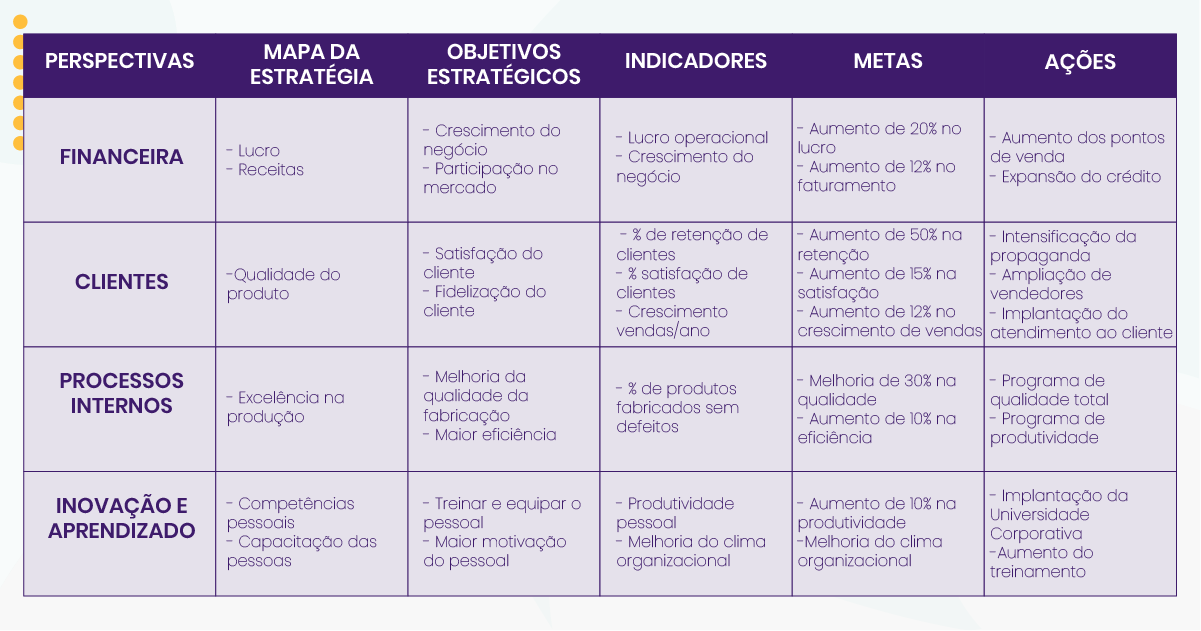

É muito importante compatibilizar os objetivos com a realidade da empresa, realizando sempre uma avaliação, para verificar se esses objetivos estão sendo cumpridos e se estão atendendo às expectativas da empresa. Nesse sentido, o BSC (Balanced Scorecard) é uma ferramenta que integra os objetivos da empresa a uma estratégia organizacional, balanceando o alcance desses objetivos.

Além disso, o BSC parte do pressuposto de que toda empresa, independente do porte ou tamanho, focaliza quatro perspectivas básicas que, segundo Chiavenato (2007), são:

- perspectiva financeira: é necessário analisar a empresa do ponto de vista financeiro, verificando os indicadores e as medidas financeiras em relação ao retorno do investimento realizado e aos objetivos. Chiavenato e Sapiro (2016) explicam que, basicamente, essa perspectiva representa como a empresa é vista pelos acionistas e investidores. Ademais, os indicadores devem demonstrar como a estratégia da empresa está contribuindo com os objetivos financeiros;

- perspectiva do cliente: é preciso analisar o negócio do ponto de vista do cliente, afinal, a empresa existe em razão dele. Chiavenato e Sapiro (2016) expõem que os indicadores devem demonstrar o grau de satisfação do cliente, a pontualidade na entrega, a participação de mercado, as tendências, a retenção de clientes, etc.;

- perspectiva dos processos internos: é necessário analisar o negócio no que tange ao ambiente interno. Chiavenato e Sapiro (2016) explicam que, nos processos internos, a empresa deve ter um desempenho de excelência. Assim, os indicadores devem demonstrar como estão, por exemplo, a qualidade, a produtividade, a logística, a comunicação interna, etc.;

- perspectiva de inovação e aprendizagem: para analisar esse aspecto, é importante ver a empresa do ponto de vista do crescimento organizacional, ou seja, daquilo que é necessário fazer para alcançar o futuro desejado. Chiavenato e Sapiro (2016) afirmam que esses indicadores demonstram como a empresa deve se desenvolver para alcançar o crescimento, contendo aspectos como renovação de produtos, inovação, motivação das pessoas, etc.

Fonte: Chiavenato (2007, p. 152).

Portanto, é importante que todos os objetivos contribuam para aumentar os efeitos sinérgicos entre os objetivos da empresa. O BSC deve começar de baixo para cima, fazendo a empresa alcançar uma situação crescente de desempenho, como demonstra a Figura 2.6 (CHIAVENATO, 2007).

Fonte: Chiavenato e Sapiro (2016, p. 335).

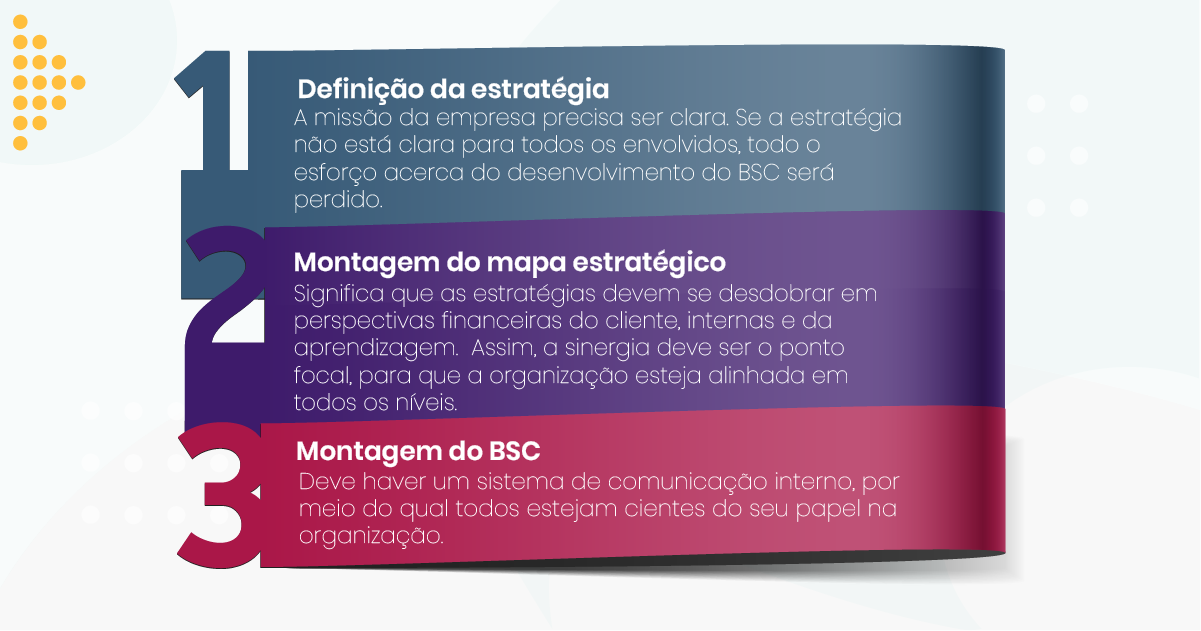

As perspectivas utilizadas podem ser aplicadas em qualquer natureza de negócios, segmento, etc. O importante é que o mapa das estratégias seja balanceado de acordo com as perspectivas que impactam a organização diretamente. Assim, Chiavenato e Sapiro (2016) afirmam que é necessário ter alguns cuidados ao se elaborar o BSC, conforme demonstra o infográfico a seguir.

Desse modo, caro(a) aluno(a), finaliza-se a segunda fase do planejamento estratégico. É preciso salientar que as crescentes mudanças no ambiente fazem as organizações estabelecerem estratégias, mantendo-se competitivas. Nesse ponto, o planejamento estratégico revela sua importância, pois é fundamental definir objetivos, alinhados à análise dos ambientes interno e externo da organização.

Também não é possível basear os objetivos em algo abstrato, visto que a formulação das estratégias deve ser pautada em decisões que, de fato, representem a realidade da empresa. Portanto, os indicadores do BSC, como ferramentas de medição, contribuem para a análise do desempenho e o sucesso, além de avaliarem, de forma precisa e objetiva, os objetivos organizacionais da empresa.

Indicação de leitura

Planejamento estratégico

Editora: Atlas

Autor: Djalma de Pinho Rebouças de Oliveira

Ano: 2013

ISBN 978-85-224-7560-5.

Comentário: Esse livro apresenta uma abordagem fundamental para que as empresas possam crescer de maneira sustentável, tornando essa leitura indispensável.